⇒ Diese Option ist zu erwerben, der Preis hängt davon ab, ob die von Ihnen gewünschte Überleitung in Ihre Buchhaltung schon vorhanden ist oder ob wir das neu programmieren mussten. Grundsätzlich stellt dieser Programm-Zusatz die Rechnungen an Kunden für eine Finanzbuchhaltung zur Verbuchung zur Verfügung! Abrechnungen an Fahrer, Filialen, Eishäuser usw. – das sind keine Kunden – Abrechnungen werden auch nicht übergeleitet! Auch BILLA- oder SPAR-Filialen sind KUNDEN und keine Filialen.

1) Diverse Einstellungen. In 1-Datei … 1-Diverse Einstellungen gibt es eine Registerkarte mit der Bezeichnung [Finanzbuchhaltung]. Dort sind je nach eingesetzter Buchhaltung bei der Einrichtung unterschiedliche Eingaben zu erledigen. In jedem Fall finden Sie die Eingabe-Bereiche für die Debitorenkonten und für die Erlöskonten. Füllen Sie die einzelnen Felder je nach den bei Ihnen gegebenen Bedingungen aus. Nähere Informationen zu diesem Fenster

2) Sie erfassen Sie die Debitorenkonten jedes Kunden, dessen Rechnungen in die Finanzbuchhaltung übertragen werden sollen. (Filialen, Fahrer, Eishäuser etc. sind keine Kunden und sollten daher auch keine Debitorenkonten erhalten!)

3) Alle Artikel-Datensätze werden von Ihnen mit einem Erlöskonto ausgestattet. Die Überleitung verbucht die Brutto-Summen der Rechnungen einerseits auf die Debitorenkonten und verbucht auch alle Erlöse wahlweise einzeln oder summiert auf die jeweiligen Erlöskonten. Beachten SIe bitte, dass die Erlöskonten auch in der Finanzbuchhaltung anzulegen sind!

4) Geben Sie an, welches Erlöskonto zu verwenden ist, falls bei einem Artikel kein Erlöskonto angegeben wurde. Auf jeden Fall ist hier jenes Erlöskonto anzugeben, das vom Programm automatisch einzusetzen ist, falls ein Erlöskonto fehlt.

5) Groschenausgleich Erlöskonto. Bei der Aufteilung von Rechnungen auf eine größere Anzahl von Erlöskonten werden unweigerlich Groschen-Differenzen entstehen, die dann in der Buchhaltung aufscheinen würden. Daher ist ein entsprechendes Konto in der Buchhaltung anzulegen und hier anzugeben.

6) Erlöskonto für Erlöse aus Retouren-Begrenzung. Dieses Konto ist für den Fall einzutragen, dass Sie Retouren-Begrenzungen mit Ihren Kunden vereinbart haben und die Erlöse daraus natürlich verbuchen müssen.

Die Erzeugung der CSV-Dateien zur Überleitung in die FiBu

Die Überleitung der Rechnungen in die Finanzbuchhaltung erfolgt aus der Fakturenjournal-Datei. Das heißt, dass Sie zuerst die Rechnungen gedruckt / erzeugt haben müssen, um diese dann in die Finanzbuchhaltung überleiten zu können. Das Programm zur Überleitung erzeugt der jeweiligen Finanzbuchhaltung entsprechende CSV-Dateien

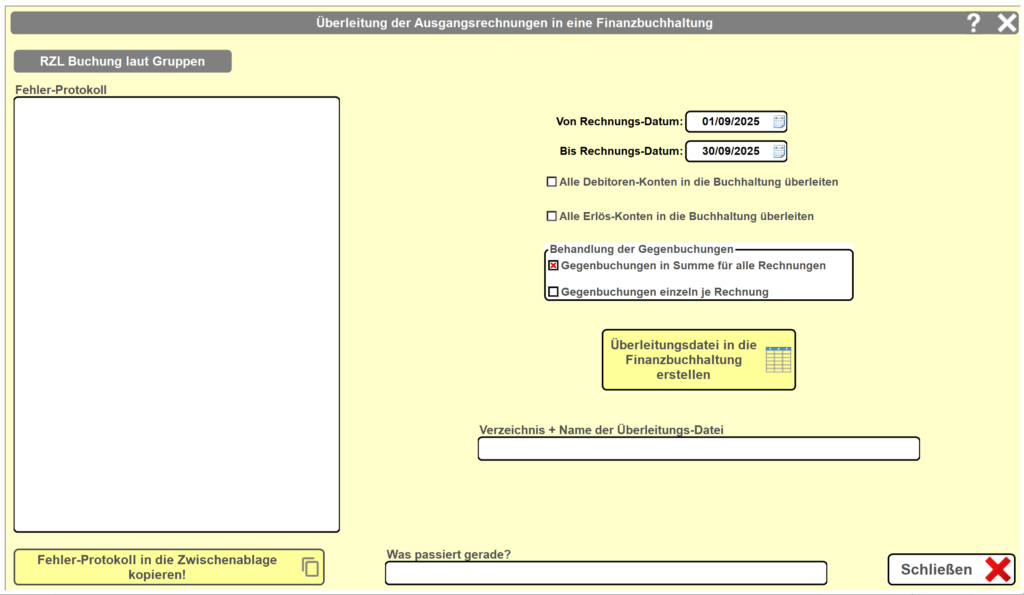

Wenn Sie die Überleitungsdatei für Ihre Buchhaltung erzeugen wollen, so wählen Sie 7-Rechnungen … U-Überleitung in die Finanzbuchhaltung. Da sehen Sie links oben, welche Art von Überleitung Sie gewählt haben.

In den Feldern von / bis Rechnungsdatum wird der Monatserst und der Monatsletzte als Bereich der zu überleitenden Rechnungsdaten vorgeschlagen. Sie können hier natürlich beliebige Daten eintragen, nur muss eben das Bis-Datum größer oder gleich dem Von-Datum sein!

Die Radio-Box Behandlung der Gegenbuchungen lässt Sie zwischen summierten und einzelnen Gegenbuchungen der Rechnungen wählen. Bei einzelnen Gegenbuchungen werden je Rechnung alle Gegenbuchungen in die Überleitungsdatei geschrieben, bei summierten Gegenbuchungen werden zuerst die Buchungen auf alle Debitorenkonten in die Überleitungsdatei geschrieben und dann alle Summen je Erlöskonto in die Überleitungsdatei geschrieben.

Fakturenjournal. Im Fakturenjournal sind nur die max. 99 Artikel-Erlöse aus der dem Kunden zugeordneten Kunden-Erlösgruppe verspeichert, die anderen sind ja unnötig. Damit das Fakturenjournal auch extern auswertbar wird, werden bei der Rechnungslegung im Fakturenjournal auch die max. 99 Erlöskonten der Kunden-Erlösgruppe verspeichert. Sie erhalten im Fehler-Protokoll der Rechnungs-Erstellung (Rechnungen und Lieferscheine=Rechnungen) den Hinweis, dass der Eintrag eines Erlöskontos fehlte! Wenn Sie das Erlöskonto nicht nachtragen, werden Sie keine Überleitung in die Finanzbuchhaltung erstellen können!

Überleitung in die Finanzbuchhaltung. Die Überleitung aller Rechnungen in die Finanzbuchhaltung (Rechnungen .. U-Überleitung in die FiBu (RZL, BMD)) wird üblicherweise am Ende jedes Monats durchzuführen sein, darin sind dann die Umsätze aus allen im Zeitraum des Monats erstellten Rechnungen und Lieferscheine=Rechnungen. Dafür ist das Fakturen-Datum entscheidend. Das Fenster für die Überleitung erstellt eine Überleitungs-Datei nach der Norm der verwendeten / gewählten Finanzbuchhaltung. Sie können zwischen Einzel-Gegenbuchungen (Splitbuchungen) und Sammel-Gegenbuchung wählen. Die Einzel-Gegenbuchungen werden zwar eine große Zahl sein, aber wenn Ihr Finanzbuchhaltungs-Programm bzw Ihr Steuerberater das so will, kein Problem. Standard ist jedenfalls die Sammelgegenbuchung. Die Summe alle Erlöse eines Erlöskontos wird also in einer Buchungszeile verbucht.